Карты рассрочки: плюсы и минусы

Минусы карт рассрочки

Процедура оформления карты рассрочки похожа на получение традиционной кредитки. Банк анализирует платежеспособность заявителя, семейное положение и кредитную нагрузку. Перед определением кредитного лимита менеджер подает запрос в бюро кредитных историй, задействует автоматические системы скоринга, проверяет данные клиента по государственным и закрытым базам. Заявителям, имеющим непогашенные кредиты или низкий (по мнению банка) доход, могут отказать в оформлении.

Для получения максимального лимита (300 тыс. у «Совести» и карты от Хоум Кредит, 350 тыс. у «Халвы») необходимо иметь высокий доход. К примеру, чтобы получить максимальную сумму на покупки по карте «Халва», необходимо открыть депозитный счет в Совкомбанке на 1 млн руб., пользоваться картой более 6 месяцев, а ежемесячный оборот должен составлять более 500 тыс.

[ Источник ]Поскольку банк получает прибыль в виде процента от торговой сети, этот процент изначально заложен в стоимость реализуемой продукции. На отдельные категории товаров (ювелирные и меховые изделия, электроника) размер наценки сопоставим с переплатой по классическому кредиту. При сравнении, изделия у партнеров банка нередко реализуются по завышенным ценам. Еще один нюанс – невозможность приобрести акционный товар или продукт со скидкой. В договоре указывается, что магазин оставляет за собой право отказать клиенту в оформлении акционного товара. Клиенту либо придется приобрести изделие за наличные, либо оплатить полную стоимость.

[ Источник ]Отыскать в списке продавцов-партнеров магазин, реализующий товары с рассрочкой на год и более, довольно сложно. Крупные торговые сети отводят на выплату долга 3-6 месяцев (Kari – 4 мес., Lamoda – 6 мес., Технопарк – 6 мес., М.Видео – 4 мес., Юлмарт – 3 мес., Эльдорадо – 4 мес.). Максимальный период рассрочки предлагают мелкие ритейлеры в надежде привлечь аудиторию.

[ Источник ]Обладатели карт рассрочки тратят в торговых сетях на 20-50 % больше, чем другие покупатели. Эксперты называют этот эффект "иллюзией бесплатных денег". Наряду с ростом среднего чека увеличивается частота визитов в магазины. Отсутствие переплаты приводит к эмоциональным покупкам, которые в будущем мешают брать потребительские кредиты из-за увеличения кредитной нагрузки. В некоторых торговых сетях покупки с помощью карт рассрочки достигают 10 % оборота.

Достаточно на один день задержать обязательный платеж, и отношения с банком переходят в разряд «кредитных», что отражается в кредитной истории клиента. Использование карты увеличивает кредитную нагрузку и может стать причиной отказа при оформлении потребительского кредита.

[ Источник ]Держатели карт «Халва» выплачивают банку штраф за просрочку в размере 590 руб. (при второй просрочке – 590 руб. + 0,1%). Неуплата ежемесячного платежа не штрафуется, но на задолженность начисляются проценты (19% годовых). Нарушение сроков выплат по карте от Хоум Кредит Банка обходится в 29,8% годовых. Штраф по карте «Совесть» составляет 290 рублей плюс 10% годовых.

В отличие от кредитных, карты рассрочки не позволяют делать переводы ни на собственные дебетовые и кредитные, ни на карты других пользователей.

[ Источник ]Покупатель (держатель карты) не свободен в своем выборе, так как имеет возможность приобретать товар только в тех магазинах, которые являются партнерами банка. Это существенный минус. Учитывая, что проценты по такому кредиту приходится выплачивать не покупателю, а фирме-продавцу, многие из них не желают сотрудничать по картам рассрочки. А те магазины, которые подписали договор с банком, зачастую устанавливают более высокие цены, чтобы компенсировать свои затраты. Таким образом, покупателю по карте рассрочки товар может обойтись дороже, чем если бы он приобретал вещи или технику в другом месте. Да и качество товара не всегда лучше, чем в других магазинах.

[ Источник ]Плюсы карт рассрочки

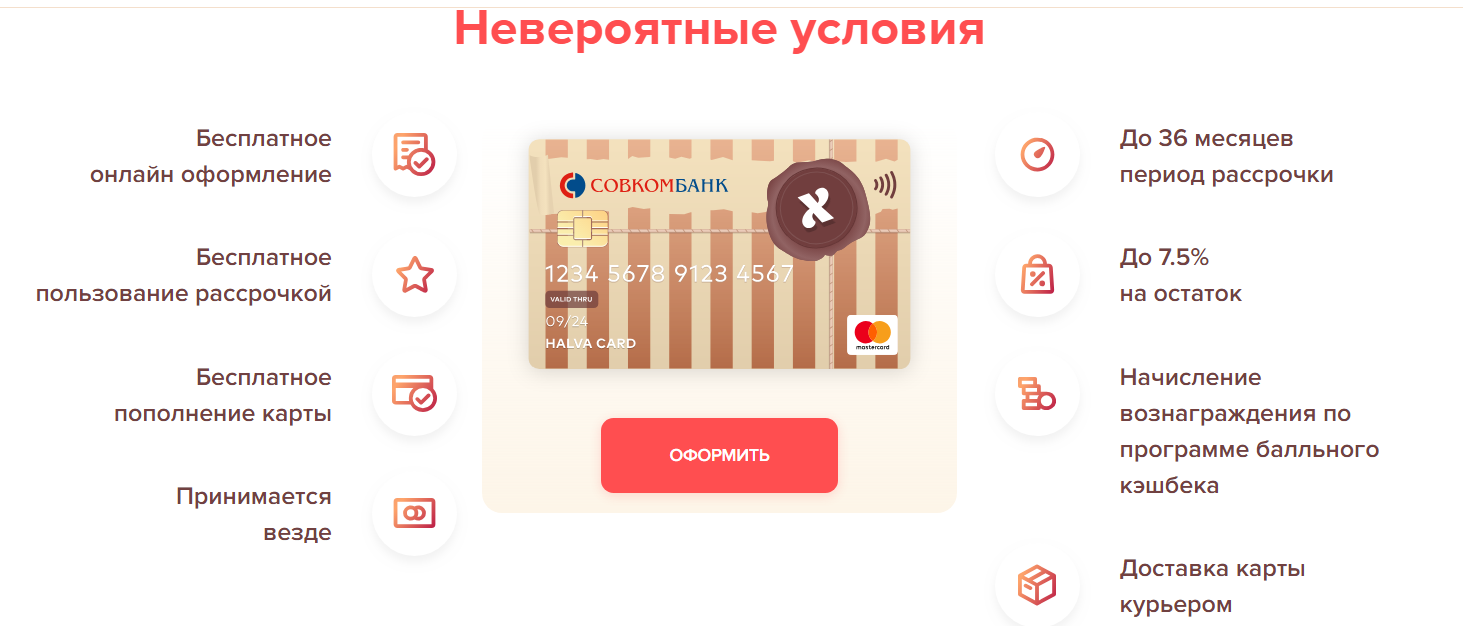

В 2018 году 60 % новогодних покупок, приобретаемых в кредит, были оформлены на карты рассрочки. Новый кредитный продукт позволяет держателю приобрести товар в сети партнеров банка, а расплатиться в течение 1-36 месяцев (срок устанавливается магазином). При исправном внесении ежемесячных платежей клиент не платит проценты. Банк получает прибыль от магазина в виде комиссии от продаж.

Стоимость товара равномерно распределяется на количество месяцев, а скрытые комиссии отсутствуют. Приобретя телефон за 18 000 рублей с рассрочкой на полгода, необходимо будет выплачивать по 3 тыс. в течение 6-ти месяцев.

[ Источник ]Банки-эмитенты карт рассрочки привлекают новых клиентов бесплатным обслуживанием финансового инструмента, отсутствием комиссий, бесплатным интернет-банкингом и перевыпуском. Играя по правилам банка и не пропуская обязательный платеж, обладатель может рассчитываться за покупки в течение длительного срока без уплаты процентов.

Среди дополнительных бонусов – начисление процентов на остаток личных средств на карте, доставка карты курьером после оформления, возможность получать за покупки баллы и расплачиваться ими впредь. Карта "Халва" позволяет держателю снимать в банкоматах личные средства.

При запуске нового платежного средства число магазинов исчислялось сотнями, сейчас – десятками тысяч. Карта «Совесть» от Совкомбанка позволяет расплачиваться в 40 000 магазинах (онлайн и офлайн). Хоум Кредит Банк, также выпустивший аналогичный продукт, сотрудничает с 20 000 брендами. Карта «Халва» позволяет совершать выгодные покупки в 115 000 магазинах.

[ Источник ]Клиент откладывает выплату средств за товар, получив его в распоряжение, магазин получает выгоду в виде новых клиентов, а банк – в виде процента от продаж магазина-партнера. Фактически банк оказывает магазину целевую рекламу, за что берет комиссию в размере 3-7 %.

[ Источник ]POS-кредитование (оформление целевых кредитов в торговых точках) постепенно вытесняется с рынка картами рассрочки. Клиент может использовать одно платежное средство для осуществления покупок в разных торговых сетях и отслеживать свою задолженность через мобильное приложение или личный кабинет.

Будущим обладателям карт рассрочки следует предоставить минимальный пакет документов. Для оформления карты «Халва» необходимо достигнуть 20-летия, предоставить оригиналы паспорта и ИНН. Справка о доходе не требуется, но необходимо официальное трудоустройство.

[ Источник ]Держатель пластика может оформить заказ в торговой сети, не имея при себе наличных средств.

[ Источник ]Минусы карт рассрочки

Процедура оформления карты рассрочки похожа на получение традиционной кредитки. Банк анализирует платежеспособность заявителя, семейное положение и кредитную нагрузку. Перед определением кредитного лимита менеджер подает запрос в бюро кредитных историй, задействует автоматические системы скоринга, проверяет данные клиента по государственным и закрытым базам. Заявителям, имеющим непогашенные кредиты или низкий (по мнению банка) доход, могут отказать в оформлении.

Для получения максимального лимита (300 тыс. у «Совести» и карты от Хоум Кредит, 350 тыс. у «Халвы») необходимо иметь высокий доход. К примеру, чтобы получить максимальную сумму на покупки по карте «Халва», необходимо открыть депозитный счет в Совкомбанке на 1 млн руб., пользоваться картой более 6 месяцев, а ежемесячный оборот должен составлять более 500 тыс.

[ Источник ]Поскольку банк получает прибыль в виде процента от торговой сети, этот процент изначально заложен в стоимость реализуемой продукции. На отдельные категории товаров (ювелирные и меховые изделия, электроника) размер наценки сопоставим с переплатой по классическому кредиту. При сравнении, изделия у партнеров банка нередко реализуются по завышенным ценам. Еще один нюанс – невозможность приобрести акционный товар или продукт со скидкой. В договоре указывается, что магазин оставляет за собой право отказать клиенту в оформлении акционного товара. Клиенту либо придется приобрести изделие за наличные, либо оплатить полную стоимость.

[ Источник ]Отыскать в списке продавцов-партнеров магазин, реализующий товары с рассрочкой на год и более, довольно сложно. Крупные торговые сети отводят на выплату долга 3-6 месяцев (Kari – 4 мес., Lamoda – 6 мес., Технопарк – 6 мес., М.Видео – 4 мес., Юлмарт – 3 мес., Эльдорадо – 4 мес.). Максимальный период рассрочки предлагают мелкие ритейлеры в надежде привлечь аудиторию.

[ Источник ]Обладатели карт рассрочки тратят в торговых сетях на 20-50 % больше, чем другие покупатели. Эксперты называют этот эффект "иллюзией бесплатных денег". Наряду с ростом среднего чека увеличивается частота визитов в магазины. Отсутствие переплаты приводит к эмоциональным покупкам, которые в будущем мешают брать потребительские кредиты из-за увеличения кредитной нагрузки. В некоторых торговых сетях покупки с помощью карт рассрочки достигают 10 % оборота.

Достаточно на один день задержать обязательный платеж, и отношения с банком переходят в разряд «кредитных», что отражается в кредитной истории клиента. Использование карты увеличивает кредитную нагрузку и может стать причиной отказа при оформлении потребительского кредита.

[ Источник ]Держатели карт «Халва» выплачивают банку штраф за просрочку в размере 590 руб. (при второй просрочке – 590 руб. + 0,1%). Неуплата ежемесячного платежа не штрафуется, но на задолженность начисляются проценты (19% годовых). Нарушение сроков выплат по карте от Хоум Кредит Банка обходится в 29,8% годовых. Штраф по карте «Совесть» составляет 290 рублей плюс 10% годовых.

В отличие от кредитных, карты рассрочки не позволяют делать переводы ни на собственные дебетовые и кредитные, ни на карты других пользователей.

[ Источник ]Покупатель (держатель карты) не свободен в своем выборе, так как имеет возможность приобретать товар только в тех магазинах, которые являются партнерами банка. Это существенный минус. Учитывая, что проценты по такому кредиту приходится выплачивать не покупателю, а фирме-продавцу, многие из них не желают сотрудничать по картам рассрочки. А те магазины, которые подписали договор с банком, зачастую устанавливают более высокие цены, чтобы компенсировать свои затраты. Таким образом, покупателю по карте рассрочки товар может обойтись дороже, чем если бы он приобретал вещи или технику в другом месте. Да и качество товара не всегда лучше, чем в других магазинах.

[ Источник ]Плюсы карт рассрочки

В 2018 году 60 % новогодних покупок, приобретаемых в кредит, были оформлены на карты рассрочки. Новый кредитный продукт позволяет держателю приобрести товар в сети партнеров банка, а расплатиться в течение 1-36 месяцев (срок устанавливается магазином). При исправном внесении ежемесячных платежей клиент не платит проценты. Банк получает прибыль от магазина в виде комиссии от продаж.

Стоимость товара равномерно распределяется на количество месяцев, а скрытые комиссии отсутствуют. Приобретя телефон за 18 000 рублей с рассрочкой на полгода, необходимо будет выплачивать по 3 тыс. в течение 6-ти месяцев.

[ Источник ]Банки-эмитенты карт рассрочки привлекают новых клиентов бесплатным обслуживанием финансового инструмента, отсутствием комиссий, бесплатным интернет-банкингом и перевыпуском. Играя по правилам банка и не пропуская обязательный платеж, обладатель может рассчитываться за покупки в течение длительного срока без уплаты процентов.

Среди дополнительных бонусов – начисление процентов на остаток личных средств на карте, доставка карты курьером после оформления, возможность получать за покупки баллы и расплачиваться ими впредь. Карта "Халва" позволяет держателю снимать в банкоматах личные средства.

При запуске нового платежного средства число магазинов исчислялось сотнями, сейчас – десятками тысяч. Карта «Совесть» от Совкомбанка позволяет расплачиваться в 40 000 магазинах (онлайн и офлайн). Хоум Кредит Банк, также выпустивший аналогичный продукт, сотрудничает с 20 000 брендами. Карта «Халва» позволяет совершать выгодные покупки в 115 000 магазинах.

[ Источник ]Клиент откладывает выплату средств за товар, получив его в распоряжение, магазин получает выгоду в виде новых клиентов, а банк – в виде процента от продаж магазина-партнера. Фактически банк оказывает магазину целевую рекламу, за что берет комиссию в размере 3-7 %.

[ Источник ]POS-кредитование (оформление целевых кредитов в торговых точках) постепенно вытесняется с рынка картами рассрочки. Клиент может использовать одно платежное средство для осуществления покупок в разных торговых сетях и отслеживать свою задолженность через мобильное приложение или личный кабинет.

Будущим обладателям карт рассрочки следует предоставить минимальный пакет документов. Для оформления карты «Халва» необходимо достигнуть 20-летия, предоставить оригиналы паспорта и ИНН. Справка о доходе не требуется, но необходимо официальное трудоустройство.

[ Источник ]Держатель пластика может оформить заказ в торговой сети, не имея при себе наличных средств.

[ Источник ]

У таких карт больше плюсов - не нужно ждать согласования банка на каждую покупку, очень удобно вносить платежы. А если ты не можешь контролировать свои финансы, то не карты в этом виноваты.

Написать комментарий